2018��12��7�����S��(zh��)��4+7����ˎƷ���в�ُ�M���x�Y����ʾ�����İl(f��)����4+7���м��в�ُ���������ĺ�(ji��n)�Q(ch��ng)��4+7�����m���䶨�����r(ji��)���ȳ��A�����l(f��)�I(y��)��зГP�PӑՓ��Ҳ���o�҂�һЩ��ʾ����˼���ҳ��������[���F��Ҏ�����tˎ�ИI(y��)�ĘI(y��)�ˆT�������t���������ļ��в�ُ���и������ѵ��J�R�����_�đ�����������4+7���LJ����t�������鳬���I(m��i)�ҏ�Ļ������ǰ�_�ĵ�һ����Ҳ��ˎƷ���в�ُ����̱��¼������ИI(y��)���a(ch��n)�����hӰ�����ô�������Ӱ푺��L(ch��ng)��Ӱ푶�����Щ�����֎��o�҂���Щ��ʾ�����tˎ�^(gu��n)��҈������Ͼ���(l�� )ˎ��(chu��ng )�I(y��)Ͷ�Y��������˾�ϻ��˹��·弰����ɯ������(zhu��n)�I(y��)�����

����һ������Ӱ�

������һ���Q���µăr(ji��)��l(f��)�F���γəC��

����1.�l(f��)��ί���r(ji��)�r(sh��)�ڣ�1996���_(k��i)ʼ��ԭ���ҽ�(j��ng)�Qί��ˎƷ�r(ji��)����핺���k������ˎƷ�r(ji��)���M(j��n)�ж��r(ji��)��2000������������(w��)Ժ��Ҫ�����r(ji��)�����ܲ��T(m��n)���t��Ŀ䛃�ˎƷ��Ŀ�������ˎƷ��(sh��)������ָ���r(ji��)����������ރr(ji��)�������������һ����t�����UˎƷĿ䛡���ˎƷ���ٔ����a(ch��n)��(j��ng)�I(y��ng)���ЉŔ��Ժ������Ե�ˎƷ����(sh��)������ָ���r(ji��)���������r(ji��)������ˎƷ�t����I(y��)�������r(ji��)���ڳ�ʼ�A������ȡ�Ե����Ј�(ch��ng)�r(ji��)���ƶ���������ރr(ji��)�����͵��k�������_(k��i)չ24�ν��r(ji��)��2014��5�������Ұl(f��)��ί�l(f��)�����l(f��)��ί���r(ji��)�����ȵĵ̓r(ji��)ˎƷĿ䛡�������ȡ��530�Nˎ���������ۃr(ji��)�����a(ch��n)��I(y��)������ˎ�M���վ������^(gu��)3Ԫ���г�ˎ�վ��M�ò����^(gu��)5Ԫ��ǰ�����������r(ji��)���ܶ�ˎƷ��C������r(ji��)������ˎƷ�r(ji��)���y��һ���̶���ʧ����

����2.��Ձy���ڣ���2015��6��1���������Ұl(f��)��ίȡ���^��ˎƷ�������r(ji��)���������Ј�(ch��ng)��������ˎƷ�r(ji��)���γəC�����Ј�(ch��ng)���f������ζ��r(ji��)�ɞ�һ��(g��)�y�}����ʡ�^�����lӋί�������И˻��в�ُ��ƽ�_����ȫ����̓r(ji��)����ʡƽ���r(ji��)����ʡ��̓r(ji��)������(li��n)�˃r(ji��)������߅ʡ�Ѓr(ji��)��Ȟ酢�������ރr(ji��)���Ը��r(ji��)��Մ���h�r(ji��)���䰸��ُ�ȷ�ʽ�a(ch��n)��ˎƷ�r(ji��)����

����3.�t��֧���r(ji��)�����ڣ��˴Ρ�4+7���t���������������x�r(ji��)�ɞ�ڷ���ጄ��ͻ�ע�䄩���t��֧���r(ji��)��Ҳ�ɞ鶨����ᘺ̓r(ji��)���컨������4+7��ֻ���t�������������c(di��n)�����߳��ĵ�һ�����t�������鳬���I(m��i)����������ُ�r(ji��)�����������ն��r(ji��)��������ˎ���^�ϵ��_Ħ����˹֮�����r(ji��)���ĵ�������(ch��ng)��Ȼ���tԺ�˂�������ُ����

�������������x�r(ji��)�ɞ鄩�ͺϲ��w�(l��i)�ăr(ji��)���컨��

�����˴Ρ�4+7���Կڷ���ጄ��ͺ�ע�䄩ȡ������ǰ���Մ��;����ֽM��ʽ���Ķ����ͺϲ��w�(l��i)�߳��ˌ�(sh��)�|(zh��)�Եĵ�һ�����������Ї���ɫ�Ą���Ҏ�ܸ��r(ji��)���r(ji��)����ߵ�©�������xƷ�N���|(zh��)���Ӵ���ߣ�ԭ��+һ�����u�r(ji��)����ˎ���ăr(ji��)�����ރr(ji��)�����x�r(ji��)�ɞ鱾�ϲ��w�(l��i)�r(ji��)����컨�����ڲ�ȃr(ji��)��Ҏ�t�������ٿ��ܸ��^(gu��)�����ރr(ji��)��δͨ�^(gu��)һ�����u�r(ji��)�ķ���ˎ�ăr(ji��)������

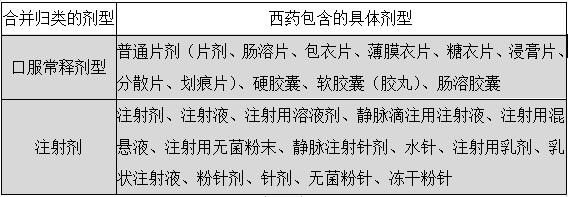

���������һ����t�����U���������U���������UˎƷĿ䛣�2017��棩���ϲ��w�(l��i)�Ą����������ľ��w����Ҋ(ji��n)�±���

���� �������t��֧���˜ʼ��t��֧���r(ji��)������ˮ��

�����t��֧���r(ji��)���DZ��Ρ�4+7���Ĵ������t��֧���r(ji��)��һ�e��Q���x�a(ch��n)Ʒ�c���x�a(ch��n)Ʒ���t��֧���r(ji��)�����Ķ����ϻ��ߵ��x����ˎƷ�ɼ�������Ը�⽵�r(ji��)���x�Įa(ch��n)Ʒ�����tԺ��ˎ�������Ј�(ch��ng)����ُ�I(m��i)���t���H֧�����x�a(ch��n)Ʒ�����x�r(ji��)���߳��t��֧���r(ji��)�IJ��ֻ����Ը���

���������L(ch��ng)��Ӱ�

������һ���t�����������в�ُ�����γ�ȫ���Ј�(ch��ng)��Ψһ�r(ji��)���p�yһ����̓r(ji��)Ψһ�И˵�Ҏ�t��������I(y��)����(d��ng)���r(ji��)���Ј�(ch��ng)

�����t�������鳬���I(m��i)������Ļ�������_ǰ������ˎ��ԍ���ġ��И˽��r(ji��)�����F�K�Y��������ُ���вɺ�һ����?x��n)r(ji��)�Q�����ɞ�δ��(l��i)���в�ُ�������������S��(zh��)��4+7�����x�r(ji��)���������ДUɢ��Խ��(l��i)Խ��ij��и���������R�ăr(ji��)��Ҳ������һ�������x�a(ch��n)Ʒ���ރr(ji��)һ�y��������4+7���ăɓ�ǧ������Ƭ���IJ�ُӆ�Ό�څ��yһ���И�ȫ��һ�P(p��n)����һ�ζ���ɽ�����ˎ�I(y��)��Ͷ�ˈ�r(ji��)������

��������4+7������еĸ���Ч���������x�a(ch��n)Ʒ���Ј�(ch��ng)���w�Ŵ�10�������x�a(ch��n)Ʒ���H������Ʒ���������T(m��n)���M(j��n)���tԺ��߀�ܹ�ʡһ��P�N(xi��o)���ƏV�M������˄�����I(m��i)�u(m��i)����֪�����x��I(y��)�Ƿ��(hu�� )�c�Ӷ�����������

�������������a(ch��n)����ˎ�|(zh��)���c�r(ji��)���c�����p��܉�����a(ch��n)����ˎ�r(ji��)��ѩ��

��������ˎһ�����u�r(ji��)������ˎƷ�|(zh��)�������Ї�����ˎƷĿ䛼����c����ˎƷ��Ƥ��(sh��)Ҫ��һ������ͨ�^(gu��)һ�����u�r(ji��)�ķ���ˎ�c��������ˎ������ͬһِ����ͬ�r(sh��)���Ї�����ˎ�ăr(ji��)��Ҳ����m�c������܉���ɞ������r(ji��)���Ĵ����~������������ˎ��Ҫ�����ѵ��J�R�������𗉸߃r(ji��)�����߿��g����ë����Ͷ�˲������D�����(w��)��(sh��)����?x��n)r(ji��)�Q�������r(ji��)���Ј�(ch��ng)��Ͷ�˲���������ˎ�������ڶ��I������������ߺ��t���ֻ���(zh��)������X(qi��n)ȥ�I(m��i)B���ɽկ؛���ǰV���f(shu��)��(m��ng)���t���ֶ����^(gu��n)������������ȫ�����ˎ�r(ji��)�����ֿɵ������r(ji��)���r(ji��)�ٽ��r(ji��)������������ˎ�r(ji��)�n���������������Ј�(ch��ng)�����a(ch��n)Ʒ�،��Ǽ��Ƀr(ji��)��Ѫƴ�؞ą^��Ҳ���ǃr(ji��)�������

����Ŀǰ��3��(g��)�a(ch��n)Ʒ�ѽӽ������Ј�(ch��ng)�r(ji��)�����㽭���µ����淥��͡Ƭ��0.78Ԫ/ƬVS 0.62Ԫ/Ƭ���ѽ�(j��ng)�ӽ��������Ј�(ch��ng)����ˎ����̓r(ji��)����ͬ�����㽭�A�����}�����_��͡Ƭ��1.67Ԫ/ƬVS0.9Ԫ/Ƭ�����㽭���µı����ᰱ�ȵ�ƽƬ��0.15Ԫ/ƬVS0.07Ԫ/Ƭ����

��������9��(g��)�a(ch��n)Ʒ���x�r(ji��)���ѵ��������Ј�(ch��ng)�ăr(ji��)���������㽭�A��3��(g��)�a(ch��n)Ʒ���㽭�A���Ķ�ؐɳ̹Ƭ��0.2Ԫ/ƬVS0.41Ԫ/Ƭ�����㽭�A��������ͪƬ��0.17Ԫ/ƬVS1.52Ԫ/Ƭ�����㽭�A����ه(l��i)�Z����Ƭ��0.23Ԫ/ƬVS0.55Ԫ/Ƭ�����ɶ����ص��^������Ƭ��0.51Ԫ/ƬVS3.24Ԫ/Ƭ�����ɶ����ص����Z���f������Ƭ��0.59Ԫ/ƬVS4.07Ԫ/Ƭ������������Ķ��濨�f��ɢƬ��0.62Ԫ/ƬVS12.49Ԫ/Ƭ����ʩ�F���ĸ�������Ƭ��0.84Ԫ/ƬVS1.52Ԫ/Ƭ�����P�ӽ�����������Ƭ��0.56Ԫ/ƬVS3.52Ԫ/Ƭ�������K��ɭ�����R����Ƭ��10.4Ԫ/ƬVS21.18Ԫ/Ƭ����

��������������ԭ���^(gu��)�ڌ�(zhu��n)��ˎ�����F��һ�����u�r(ji��)���¡����Ј�(ch��ng)����ή�s

������������ԭ��ˎ��(zhu��n)�����ں����N(xi��o)���~��(hu�� )Ѹ���»����Q(ch��ng)����(zhu��n)�����¡�������ԭ��ˎ������Ҫô������ˎһ�r(ji��)��Ҫô�N(xi��o)������ʽ�½�������ͣ�a(ch��n)ͣ����

����ِ�Z�ƵIJ����S���������������Ƭ������һ��(g��)����͵������������S���������N(xi��o)���~��70�|��Ԫ�½���100���f(w��n)��Ԫֻ����2��r(sh��)�g��2011-2013�꣩����5���ԁ�(l��i)�������S���N(xi��o)��һֱ���](m��i)�Џ��K������N(xi��o)���~�](m��i)�г��^(gu��)200�f(w��n)��Ԫ�����](m��i)��ͣ�a(ch��n)ͣ����ِ�Z���@ô��������Ҳ���DZ��������S��Ʒ��Ӱ�������������������ˎ2017�������N(xi��o)���~1.3�|��Ԫ���Dz����S�N(xi��o)���~��100����

���������һ��ˎ�S(ch��ng)���tˎ�I(y��ng)�N(xi��o)֮���x��Ҳ���������������ף����з���͡�}Ƭ�����x���аl(f��)���a(ch��n)����N(xi��o)��Ѫ֬�{��̎��ˎ�������ж���(g��)�N(xi��o)�ۼo����������tˎʷ�ϵ�һ��(g��)�N(xi��o)����Ӌ�^(gu��)ǧ�|��Ԫ��̎��ˎ��2004���ׂ�(g��)���N(xi��o)��ͻ�ưك|��Ԫ��108.6�|����̎��ˎ����2004�����B�m�����N(xi��o)�������^(gu��)�ك|��Ԫ����������2011��������(zhu��n)�����ں����N(xi��o)���~��95.8�|��Ԫ����½����^��x��Ʒ�ƵĹ�h(hu��n)��2017���N(xi��o)���~����19.2�|��Ԫ����Ҳ�H��p��r(sh��)�ڵ�1/6��

��������4+7��Ҳ���جF�����Ј�(ch��ng)�Ěvʷ�ͬF��(sh��)��ͨ�^(gu��)һ�����u�r(ji��)����ˎ�{��r(ji��)������������ǫ@ȡ�Ј�(ch��ng)��Ψһ�ֶ�������ˎҲ���ؚw�������r(ji��)���ı��|(zh��)�ͱ������N(xi��o)�ăr(ji��)ֵ������Ͷ�˵��r�B(ni��o)�đB(t��i)��(hu�� )���ڿ���˼���B����(l��i)���Ј�(ch��ng)��������

���� ���ģ��«@��1�ꪚռ�����t���L�L����(l��i)

���������ˎ��ٍ�X(qi��n)�����Ҳ����������ˎ�S(ch��ng)�ıؠ�֮������������ԭ��ˎ��(zhu��n)������֮ǰ��FDA��(hu�� )��tentative�����ʎׂ�(g��)������ʮ�ׂ�(g��)ANDA���@ЩANDAˎƷ������ǰ����؛������ԭ��ˎ��(zhu��n)�����ڮ���Ϳ��������N(xi��o)������������180����Ј�(ch��ng)��ռ��������Ǫ�������180�쪚ռ�ڣ���������(zhu��n)�����У���һ����r��������������ˎ�Ķ��r(ji��)�ɸ��_ԭ��ˎ��70%��������������(j��ng)�^(gu��)6��(g��)�µě_��������ˎ�������ԹϷֵ�ԭ��ˎ30%-70%���Ј�(ch��ng)�������ո��Ј�(ch��ng)�²������ٻ����аl(f��)�ɱ��ͫ@ȡ�S���������������@180����Ј�(ch��ng)��ռ��һ�^(gu��)���Ј�(ch��ng)���_(k��i)ʼ׃�ø��������������ķ���ˎĦ������������r(ji��)����S�����������ˎ�������r(ji��)���Ј�(ch��ng)���r(ji��)��ѩ����������ԭ��ˎ�r(ji��)���10%��20%�����֮a(ch��n)Ʒ�r(ji��)����������ԭ��Ʒ��5%������ò�������һ����ͨ���͵ķ���ˎ�a(ch��n)Ʒ�����N(xi��o)���~Ҳ�͎װ��f(w��n)��Ԫ��������ǧ�f(w��n)Ԫ���ѽ�(j��ng)��ٮٮ�������y�����^(gu��)�|ԪƷ�N������ԭ��ˎ������Ҫô������ˎһ�r(ji��)��Ҫô�N(xi��o)������ʽ�½�������ͣ�a(ch��n)ͣ����

�������Ї��Ј�(ch��ng)�����з���͡�����濨�f���������Ͱ������ǵȷ���ˎ�����N(xi��o)���~���^(gu��)10�|Ԫ������Ҋ(ji��n)������һ��(g��)����ˎ��ٍ����M(m��n)���M(m��n)��֧����һ�����й�˾�������Dz����ܵ����b���Ї���̎��һ�����u�r(ji��)�Ą��(d��ng)���c�t�����M�ڡ��p�ڡ��B��������ˎ�r(ji��)��Ѫ�������ɱ��������@�Ρ�4+7���������x���®a(ch��n)Ʒ�@��1��Ī�ռ������P�ӽ�ˎ�I(y��)���®a(ch��n)Ʒ�}���������䶨ע��Һ�ث@1.8�|Ԫӆ����ٍ����M(m��n)���M(m��n)���Ĵ��R���ע���������������cһ���������ͨ�ϰ����õ�����|(zh��)���Ŀ��[��ˎ�ɞ������Ҳͨ�^(gu��)һ�����u�r(ji��)��ע���������������c�ġ�һƷ��Ҏ���������К�����·�����M(j��n)Ժ����(sh��)��(sh��)���ڵă|Ԫӆ��������КW�p��ĄP��������I(y��)���v�w�����˳����

�������壩δ��(l��i)5-10�ꌢ�LJ��a(ch��n)����ˎ���S����

������������ˎ�l(f��)չ�֞�ɂ�(g��)�A�Σ�

����1.��(zhu��n)��ˎ�r(sh��)����1984��ǰ����1962�굽 1983���������Ј�(ch��ng)�σH�мs35%�N(xi��o)����ѵ�ˎƷ�з���ˎ���������Ҷ�������ˎ���Ј�(ch��ng)�����~ռ��С������ˎ�a(ch��n)�I(y��)����������

����2.����ˎ�r(sh��)����1984������1984�������F��(zhu��n)��ˎƷ�Ͳ������ӵ��t�����U�M�ô�ʹ��ˎƷ�r(ji��)���͌�(zhu��n)�����a������������(ji��n)�Q(ch��ng)��Hatch-Waxman�����������_�����ڱ����˄�(d��ng)�(sh��)���R���о�����˷���ˎ���_(k��i)�l(f��)�ɱ���齵��������Ӌ�����������һ��(g��)����ˎ���a(ch��n)���ģ�ANDA��ͨ�����M200�f(w��n)-300�f(w��n)��Ԫ��2-3��r(sh��)�g�����cһ��(g��)��(chu��ng )��ˎ��(d��ng)�t10��10�|��Ԫ���_(k��i)�l(f��)�ɱ����������ˎ�_(k��i)�l(f��)�ɱ���齵�����Ķ�ʹ����ˎ���N(xi��o)�ۃr(ji��)��ͨ��ֻ��ԭ��ˎ��10%-20%��2001������������ˎ̎�����״�ͻ��50%������ˎ�ĸ���Ҳ�_(k��i)ʼ����ןữ��ӡ�ȷ���ˎ�y�ɱ���(y��u)�ݼ������������Ј�(ch��ng)��Teva�ȷ���ˎ���^��¶�^������2000����2017���g��FDAÿ�����ʵ�ANDA������294��(g��)���ӵ�924��(g��)����Ӌ����9450��(g��)���S��(zh��)ANDA��̖��������������ˎ�r(ji��)���S֮�����½���2016���������ķ���ˎƽ���r(ji��)��ֻ��ԭ��ˎ��15%�����֮a(ch��n)Ʒ��������ԭ��ˎ�r(ji��)���10%�����������ķ���ˎ̎�����ѽ�(j��ng)�ӽ�90%�����ѽ�(j��ng)���_�O����

�����S��(zh��)���ȷ���ˎһ�����u�r(ji��)�����M(j��n)��δ��(l��i)5-10�ꌢጷ�һ�����u�r(ji��)����ˎ���Ј�(ch��ng)�t������һ�����u�r(ji��)����ˎ���˳��Ј�(ch��ng)�������Ј�(ch��ng)�ÓQ�ṩ�˾��������g���̙C�t����

�����������������ˎ�a(ch��n)�I(y��)3�l��·������ˎ�ИI(y��)��ϴ������ِ̭�����

�������b�����Ј�(ch��ng)������ˎ���a(ch��n)��I(y��)δ��(l��i)ֻ��3�l·�����](m��i)�е�4�l·��

����1.ԭ��+�Ƅ�������һ�w��ȫ�a(ch��n)�I(y��)�������ȷ֓����r(ji��)�L(f��ng)�U�������ɱ�����Ҏģ��ɱ��͊Z�������㽭�A���{��ȫ��ԭ��ɳ̹֮���Č�(sh��)�������Ƅ��iɳ̹Ƭ�����������Ե���һ��ռ�������iɳ̹60%�����Ј�(ch��ng)�����µ���͡�������R���[��ˎ������Խ��(l��i)Խ��ķ���ˎ��I(y��)��¶�^�����۰��������{�衰4+7���Ė|�L(f��ng)����ȻЦ������^࢜����ɞ����ˎ��һ��꠵��I(l��ng)�^����

����2.��(zhu��n)ע����ˎ�Ƅ������F������������ˎ���a(ch��n)�ʹ������(h��)����Ʒ�N�����a(ch��n)Ʒ��(xi��n)ȫȡ��������ɫ��TEVA��ӡ�Ȱ����e�ȑ{��ɰ���ǧ���������M��ȫ���Ј�(ch��ng)���](m��i)�Ўװق�(g��)���Ķ�������˼̖�Q(ch��ng)���·���ˎ���a(ch��n)������ˎ�ИI(y��)���ص����a(ch��n)��ݔҺ���f·��һ�Ҫ������p���^�Ŕ������㶦�����Ј�(ch��ng)���s��څ���՝u����������ˎ�Ј�(ch��ng)��(hu�� )���е��ٔ���I(y��)����������(hu�� )���^(gu��)100�����M(j��n)��100�ҷ���ˎ�㘷(l�� )�����T(m��n)��Ҫ���ǣ������a(ch��n)Ƭ�����z�ң�50 �|Ƭ��������ע�䄩1�|֧�����S(ch��ng)���Ї� GMP���W�� GMP ������ cGMP�˜ʽ��O��Ͷ�a(ch��n)��a(ch��n)Ʒ���N(xi��o)���W���l(f��)�_���Ҽ������Ј�(ch��ng)�����N(xi��o)���~20�|Ԫ��������4+7�����ڷ���ˎ�ИI(y��)��ζ��(zh��)��ِ̭�İl(f��)���������o(w��)ԭ�����o(w��)���g(sh��)���o(w��)�������߳ɱ�����С����ˎ��I(y��)���M(j��n)��������Ӌ�r(sh��)��

�����������ˎ��I(y��)�������a(ch��n)Ʒ��������Ї��_����ӡ����I(y��)���������������Ƭ�@�������ك|��ѪС���Ј�(ch��ng)Ħȭ�����S�S��ԇ��ԇ̽�Ї��Ј�(ch��ng)�����з���ˎ���^ͨ�^(gu��)���Y�c���Y�ķ�ʽ�����Ї����ѹ�����������ˎ�Ј�(ch��ng)��ӡ��ˎ��һֱ���J�D�Ї��Ј�(ch��ng)����(zh��)��ȫ���Ј�(ch��ng)�����Ӳ����Ї���ӡ�Ȱ����S��Ͷ�Y1�|��Ԫ�İ����S��ˎ�I(y��)̩������˾�Ŀ�������Ї��tˎ�����������Vˎ���F�c��ɫ��TEVA����Ǣ����ͬ�Vˎ�O�����Y��˾���Ї����a(ch��n)�N(xi��o)�۷���ˎ��

����ǰ���Ǻ��л���СƷ�N�ֻ�����ȷ���ˎ���^�����o��С�ͷ���ˎ��I(y��)�Ĵ�Ϣ�r(sh��)�g���Ј�(ch��ng)���g��������2018��12�������I(y��)����Ϣ�����W(w��ng)վ��ʾ��http��//www.miit.gov.cn/n1278117/n1648113/c6526140/content.html����һ��СƷ�Nˎ����ȱˎ���������a(ch��n)���ؽ��O��λ���քe���Ϻ��tˎ���F�ɷ�����˾���Ї��tˎ���F����˾�ͳɶ�����ˎ�I(y��)����˾���Ԡ��^�M����(li��n)���w��

����3.���T(m��n)��ˎ����^(gu��)һ��������ˎ����t������Ͷ�Y�������L(ch��ng)�Ćο����p�������a(ch��n)���l(f��)�����l(f��)��+��ϳɣ��ϳɣ����_�ο������������ȣ��y�ȸ����@Ӱ�����Ȅ���ϡ�н��٣��������(l��i)�������c���в�ُ����������ˎ��ȼ���Ʒ�(l��i)ˎƷ�{����T(m��n)����ϡȱ�Y�|(zh��)�Ľ����ָ�������(zh��)һ�����ֵؐ��l(f��)��ؔ��ͬλ��ˎ��������ˎ�ӭ��(l��i)�_(k��i)�l(f��)�ᳱ��

�����߶˷���ˎ������ˎ���߳�����ˎ�r(ji��)���ļt�����_(k��i)�كr(ji��)ֵ�{�������R��������_(k��i)�Ј�(ch��ng)����ƴȫ�a(ch��n)�I(y��)朵�һ�l�������ָ�ɔ����������ˎ��С��I(y��)���¸���ˎ�������ǵ��x��������ˎ��ӭ��(l��i)С�(y��ng)�����羏����Ƅ�����������֬�|(zh��)�w��֬�����N���ȷ����R����������Q�R��ʹ�c(di��n)�ĸĄ��ͮa(ch��n)Ʒ�������r(ji��)��Ѫ��ļt�������_(k��i)�Լ���һƬ����ӭ��(l��i)���l(f��)չ���������p����Ǹ���ˎ�����ע��·����

�������ߣ��a(ch��n)Ʒ�����������tˎ�Ј�(ch��ng)�ؘ�����(chu��ng )��ˎ���컨�������Σ�c�C����

���������Ј�(ch��ng)�DŽ�(chu��ng )��ˎռ80%�Ј�(ch��ng)������ֻ�в���4�|�˿���������IMS�������ṩ����Ϣ������ÿ���_(k��i)����̎�������c14�|�˿ڵ��Ї��ஔ������߀�Զ����Ї�.���ˎ�r(ji��)�ߵ�ԭ����������ˎƷ�Ј�(ch��ng)Ҏģ���Ї����屶����2017���N(xi��o)���~�_4500�|��Ԫ���c��ͬ�r(sh��)������Ҳ�ǵ�һ�����ˎ�Ј�(ch��ng)�����������̄�(w��)��2017�깫���Ĕ���������2016�����ˎ�N(xi��o)���~�s700�|��Ԫ�����ㄓ(chu��ng )��ˎ�Ј�(ch��ng)��1/5��

����������һ��(g��)ˎƷ����?li��n)Q���dz���ć�������ˎ�������ٶȱ��κ�һ��(g��)���Ҷ�������ˎ����̭���ٶ�Ҳ���κ�һ��(g��)���Ҷ����������^(gu��n)�҇�����ˎ�����ٶ���Ȼ�^��������ˎ��ͨ���������3��5�������](m��i)����ˎ�������ϵ������������ѽ�(j��ng)���е�ˎƷ��Ȼ�Ǯ��t��������������

�������S��(zh��)��4+7�����䌍(sh��)������ˎƷ�Ľ��r(ji��)������߿ɼ��Լ�������������ߌ����Ы@���������{���a(ch��n)Ʒ�������^(gu��)��(zhu��n)���ڵ�ԭ��ˎ���ٳɞ��ƏV�ĺ��Įa(ch��n)Ʒ���Ј�(ch��ng)�YԴ���®a(ch��n)Ʒ�Aб���®a(ch��n)Ʒ�����ٍ�¶�^�����Ϯa(ch��n)Ʒ�����~���Ј�(ch��ng)˥����0.78Ԫ�����淥��͡�}Ƭ�c0.94Ԫ�İ��з���͡�}Ƭ��PK��0.2Ԫ�Ķ�ؐɳ̹Ƭ�c1.05Ԫ����ɳ̹�Ƭ���Q�� 0.59Ԫ�ĸ��R�����Z���f������Ƭ�c0.62Ԫ�Ķ��濨�f��ɢƬ�������Ƿ��(hu�� )������ИI(y��)���Ӷ����c���ϼ��ϴ��϶����������������܂���������Ŀ�Դ�����

����������ˎ�ăr(ji��)���������������µ�������ˎ���t��ռ��Ҳ��������@�鄓(chu��ng )��ˎ�M(j��n)�t�������������ϵK������ˎ����аl(f��)Ҳ���߳����Ƶ����m����������ˎ����(zh��)ٍ�X(qi��n)���S��r(sh��)��һȥ���ͷ���������ˎ���D����L(f��ng)�U���������Ą�(chu��ng )��ˎ��

��������4��څ���A��

����չ��δ��(l��i)10�����ԡ�4+7�������c(di��n)�ͷ������t�����������в�ُ�����l(f��)�Ї��tˎ�Ј�(ch��ng)�ؘ����ʬF����4��څ�ݣ�

������һ��һ�����u�r(ji��)����ˎ��ʳ�Ј�(ch��ng)��ӭ��(l��i)5-10��t����

����һ�����u�r(ji��)����ˎ�����ÓQԭ��ˎ����һ�����u�r(ji��)����ˎ���l(f��)���������һ�����u�r(ji��)����ˎ���˳��tԺ�Ј�(ch��ng)��ͬ�r(sh��)�M(j��n)���������������ˎ���~ռ�Ƚ������澏�t���Y��o����ȼü֮����

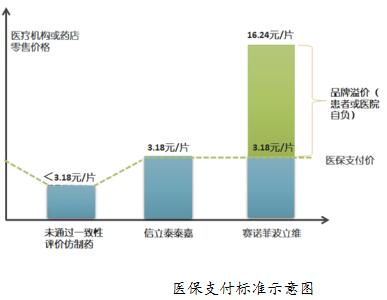

�����������ڷ����w�Ƅ����ע�䄩����

����֮ǰ���ڵ�Ʒ�|(zh��)����ˎ���ӎ����������δͨ�^(gu��)һ�����u�r(ji��)�ķ���ˎ�|(zh��)���ͯ�Ч�@��(zh��)����ԭ���Ƅ�����(d��ng)�R����(y��u)��ʹ��ע�䄩��ע�䄩ʹ�õ��B��ƫ�Ì���u���Լm����ע�䄩�����ٺ�ռ�Ȍ��»���

�����������Ї���ɫƷ�N���o����ˎ���ܵ�������ƶ�ռ���»�

���������l������ί2018��12��12�հl(f��)���ġ��P(gu��n)�������o����ˎ�R�����ù������P(gu��n)������֪ͨ�������o����ˎ�ܿ������������־�����Ҽ��o����ˎĿ䛵Ĺ�������ؿ��˵ȽM��ȭ������uҎ���R����ˎ�����������R��·������ɫƷ�N���o����ˎ���p����

�������ģ���(chu��ng )��ˎӭ��(l��i)�S����

����һ�����u�r(ji��)����ˎ���o����ˎ�v���Ј�(ch��ng)���g��������t���Y��o�����M(j��n)�t�������ħ�������е�һ�����ͻ��10�|Ԫ���ذ���(chu��ng )��ˎ��Խ��(l��i)Խ������(chu��ng )��ˎ���M(j��n)���аl(f��)Ͷ�롪�Ј�(ch��ng)�������؈��S�������ѭ�h(hu��n)����(chu��ng )��ˎӭ��(l��i)���S��l(f��)չ����

������ע�����ĈD���������ѩ����������Ī��(l�� )��ɽ�|�L(f��ng)�p�������������d��ָ�������������w��÷��S܊��